【远大期货】高频跟踪|美联储GDP模型下修一季度经济预测|俄乌冲突

发布时间:2025-03-03 作者:远大期货 点击数:

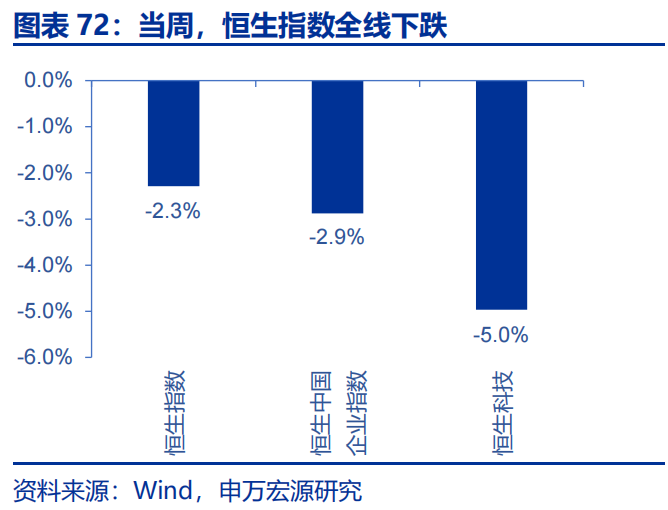

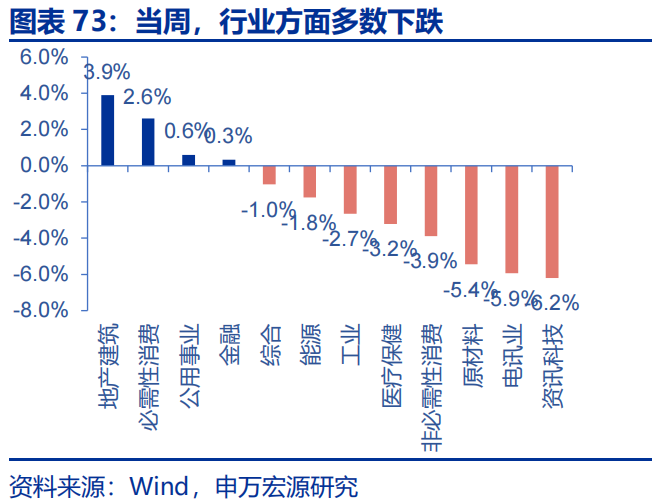

当周,恒生指数全线下跌,行业方面多数下跌。恒生指数、恒生科技、恒生中国企业指数分别下跌2.3%、5.0%和2.9%。行业方面,地产建筑、必需性消费分别上涨3.9%和2.6%,资讯科技、电讯业、原材料分别下跌6.2%、5.9%和5.4%。

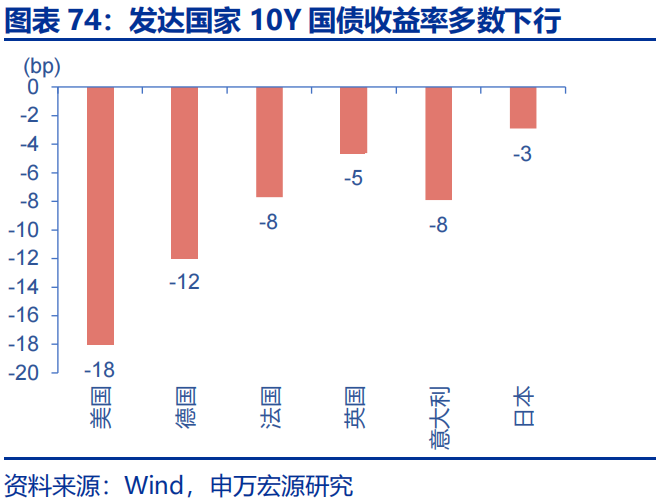

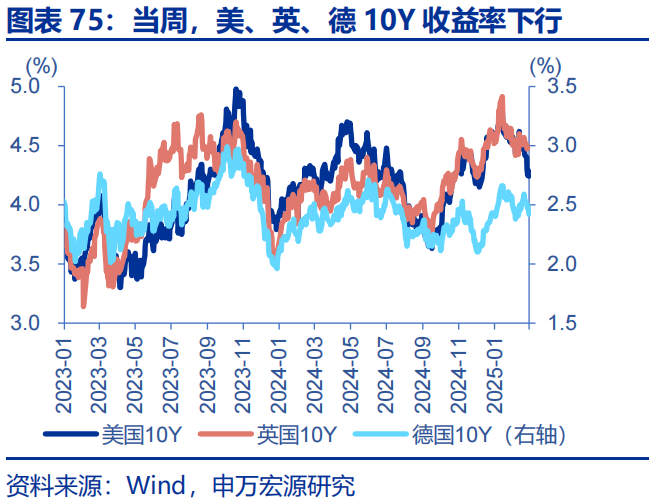

当周,发达国家10年期国债收益率多数下行。美国10年期国债收益率下行18bp至4.24%,德国10年期国债收益率下行12bp至2.42%,法国10年期国债收益下行8bp至3.14%,英国10年期国债收益率下行5bp至4.48%,意大利10年期国债收益率下行8bp至3.47%,日本10年期国债收益率下行3bp至1.40%。

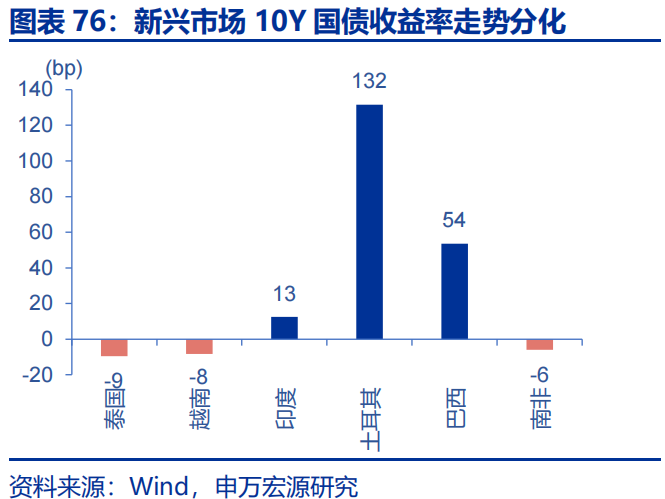

当周,新兴市场10年期国债收益率走势分化。泰国下行9bp至2.20%,越南下行8bp至3.13%,印度上行13bp至6.83%,土耳其上行132bp至27.71%,巴西上行54bp至15.20%,南非下行6bp至10.53%。

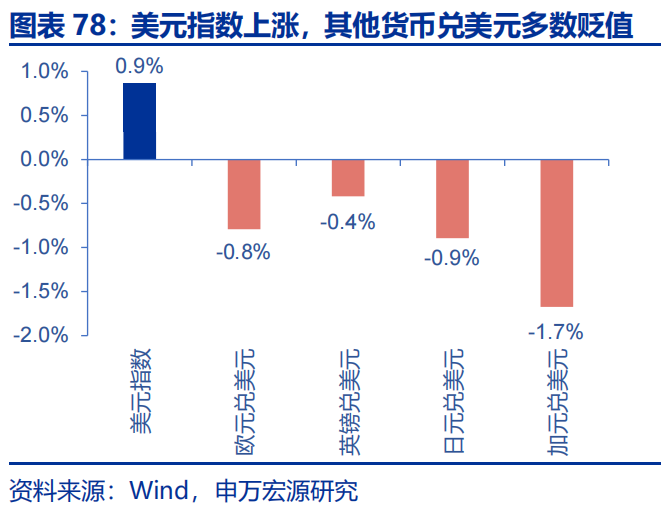

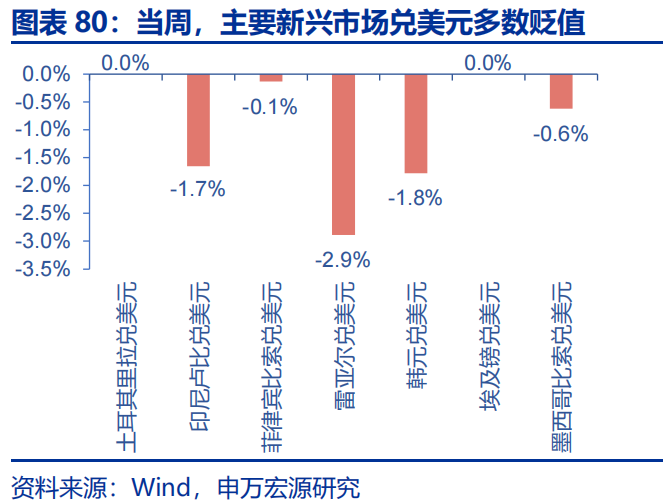

当周,美元指数上涨,其他货币兑美元多数贬值。美元指数上涨0.9%至107.56,欧元兑美元贬值0.8%,英镑兑美元贬值0.4%,日元兑美元贬值0.9%,加元兑美元贬值1.7%。主要新兴市场货币兑美元多数贬值,印尼卢比兑美元贬值1.7%,巴西雷亚尔兑美元贬值2.9%,韩元兑美元贬值1.8%。

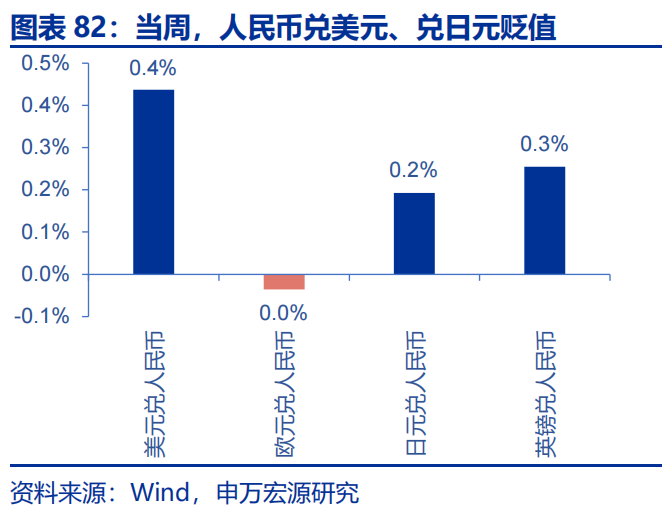

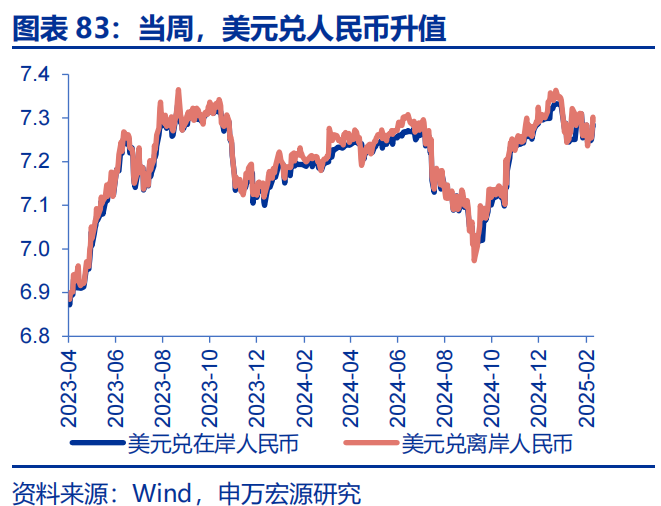

当周,人民币兑美元、兑日元贬值。美元兑人民币升值0.4%,美元兑在岸、离岸人民币汇率分别为7.2833和7.2950,日元兑人民币升值0.2%,欧元兑人民币持平前值,英镑兑人民币升值0.3%。

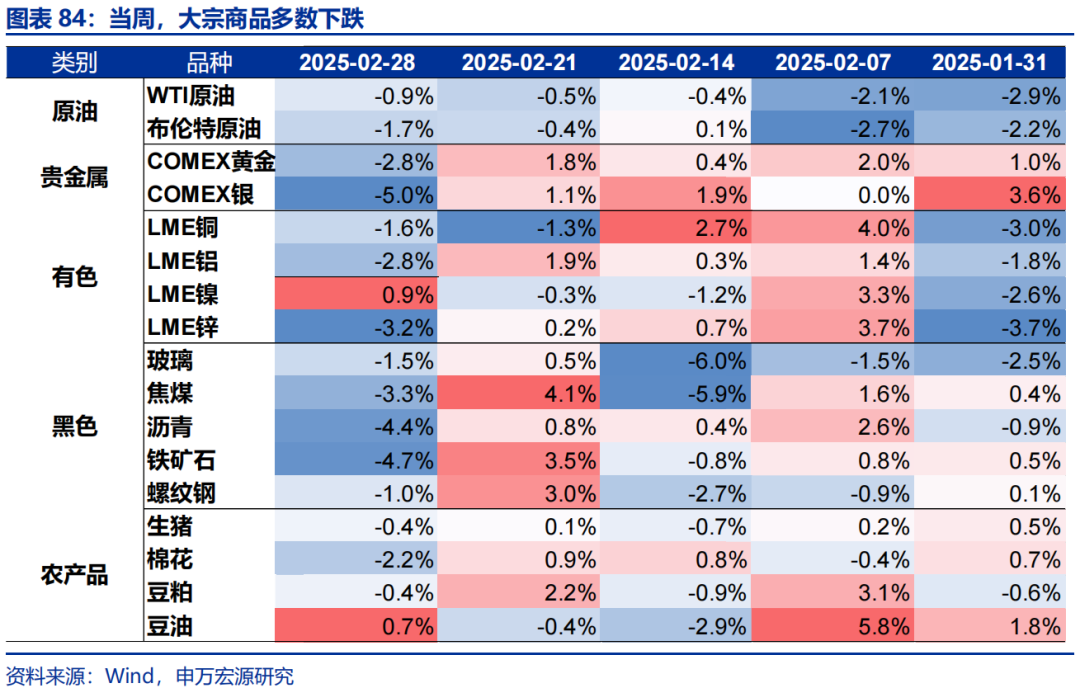

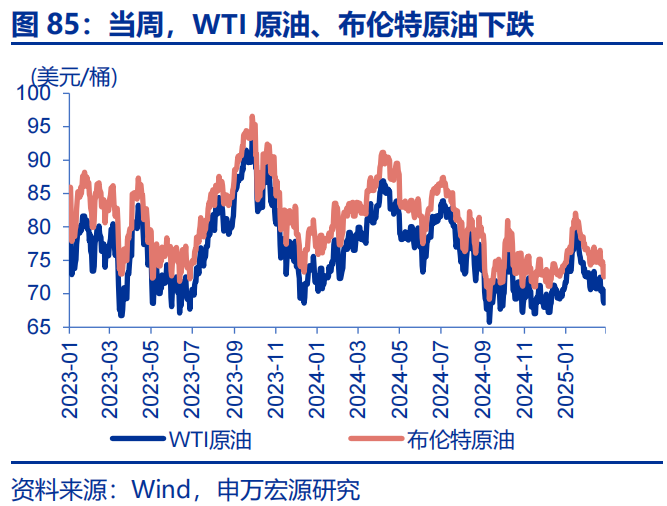

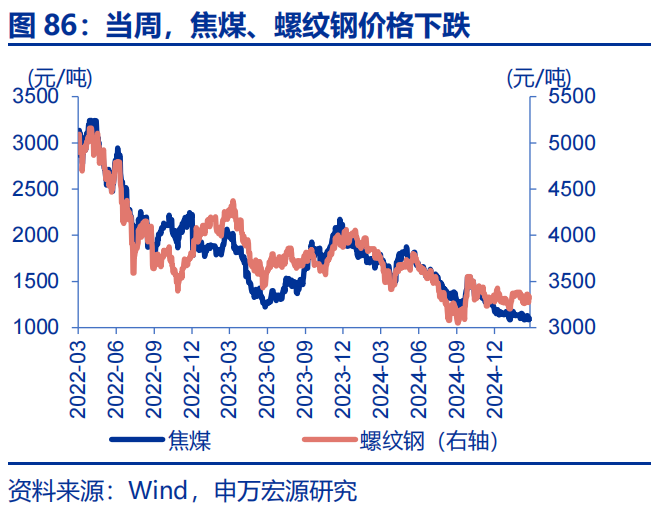

当周,大宗商品多数下跌。WTI原油下跌0.9%至69.8美元/桶,布油下跌1.7%至73.2美元/桶;焦煤下跌3.3%至1093元/吨,螺纹钢下跌1.0%至3328元/吨。

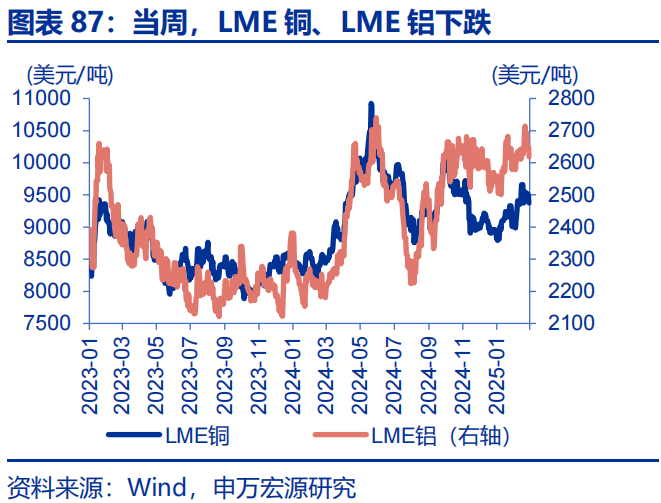

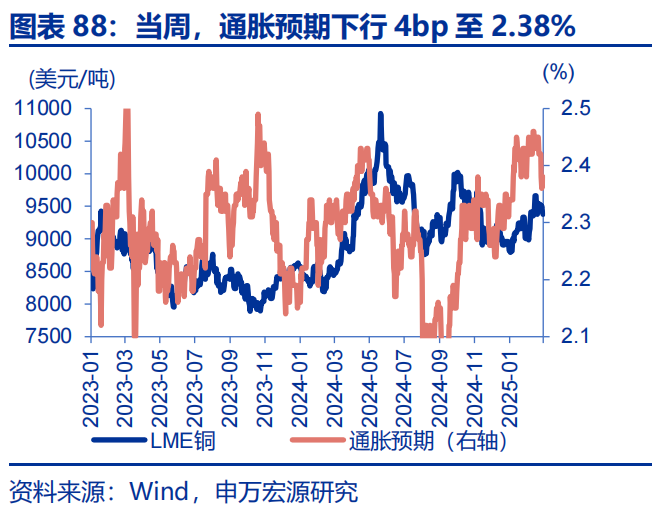

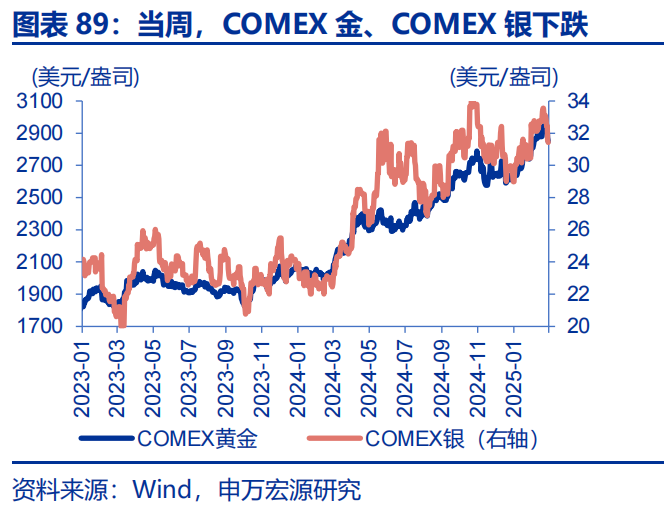

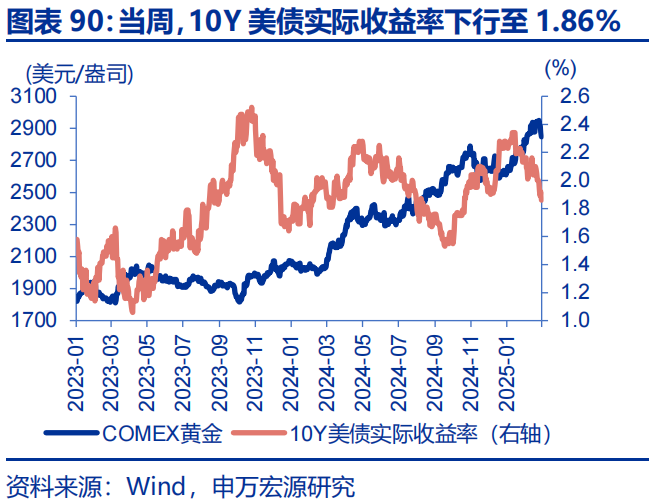

当周,贵金属、有色多数下跌。LME铜下跌1.6%至9376美元/吨,LME铝下跌2.8%至2618美元/吨;通胀预期下行4bp至2.38%,COMEX黄金下跌2.8%至2847.9美元/盎司,COMEX银下跌5.0%至31.4美元/盎司;10Y美债实际收益率下行14bp至1.86%。

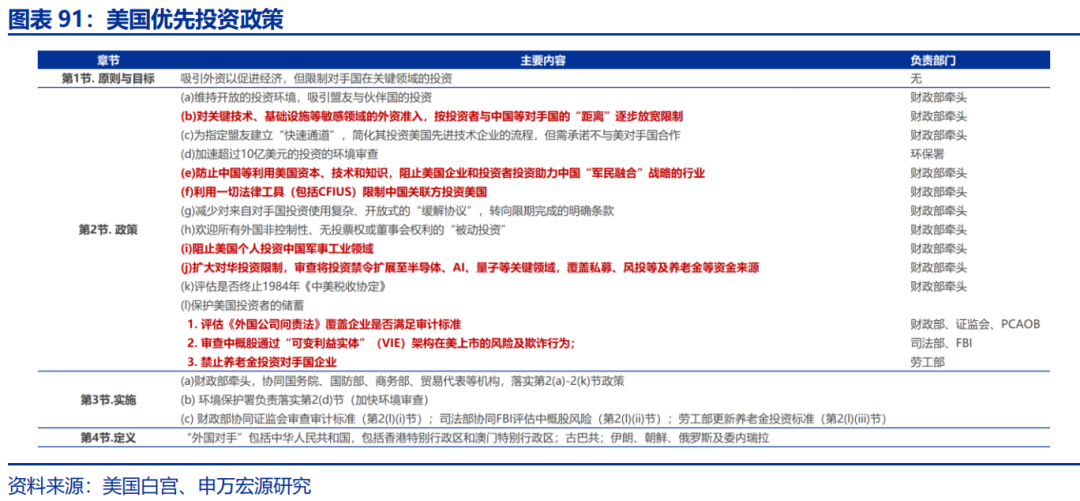

(二)特朗普2.0:特朗普签署《美国优先投资政策》

特朗普签署《美国优先投资政策》,加强对华投资限制。2月21日,特朗普签署《美国优先投资政策》(America First Investment Policy),主旨是鼓励盟友投资美国,限制中国等国家对美国关键领域的投资,限制美国对中国的投资。备忘录包含三方面的重点。第一,针对盟友对美国的投资,采取鼓励态度。鼓励盟友投资美国,为盟友投资建立“快速通道”,简化盟友国投资美国先进技术企业的流程。第二,针对对手国对美国的投资,加大限制力度。包括:(1)使用法律工具(包括CFIUS)限制中国关联方投资美国;(2)扩大对华投资限制,审查将投资禁令扩展至半导体、AI、量子等关键领域,覆盖私募、风投、养老金等投资类型。第三,针对美国对中国的投资,加大限制力度。包括:(1)阻止美国个人投资中国军事工业领域;(2)评估是否终止1984年《中美税收协定》;(3)评估《外国公司问责法》覆盖企业是否满足审计标准;(4)审查中概股通过“可变利益实体”(VIE)架构在美上市的风险及欺诈行为;(5)禁止养老金投资对手国企业。

(三)特朗普2.0:美乌谈判再起争端

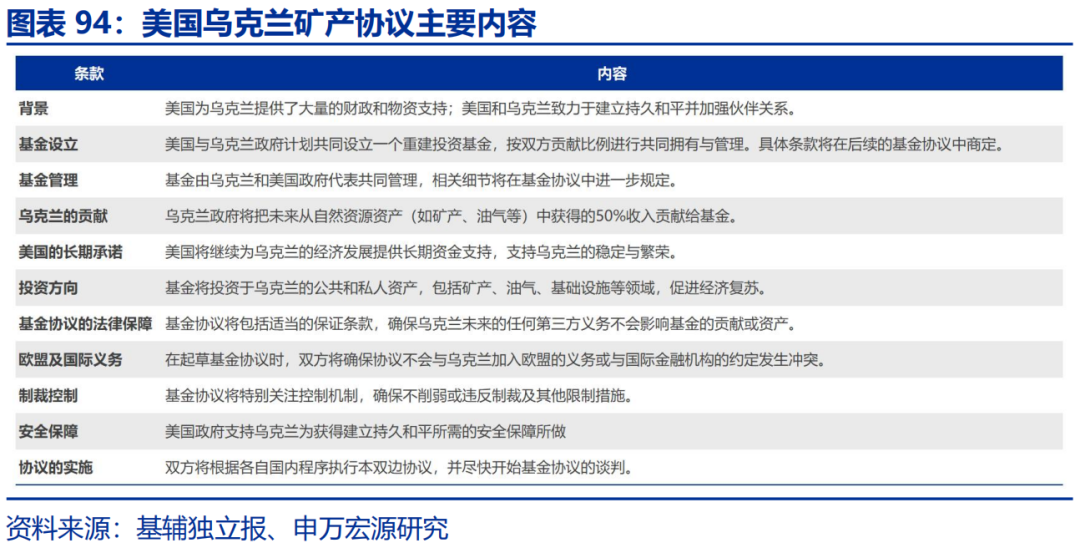

美乌谈判再起争端。2月28日,泽连斯基赴美国华盛顿,计划签署美国提出的稀有矿产开采协议。美乌会谈过程中,双方因关键问题分歧,爆发激烈争论,泽连斯基提前离开白宫,原计划的联合记者会被取消,美乌矿产协议未能签署。根据协议条款,美国和乌克兰将合作开采乌克兰矿产和其他自然资源,双方将共同管理一个重建投资基金;乌克兰将用自然资源未来收益的50%向基金注资;美国将以资金、金融产品和其他对乌重建具有关键意义的资产向基金注资等。

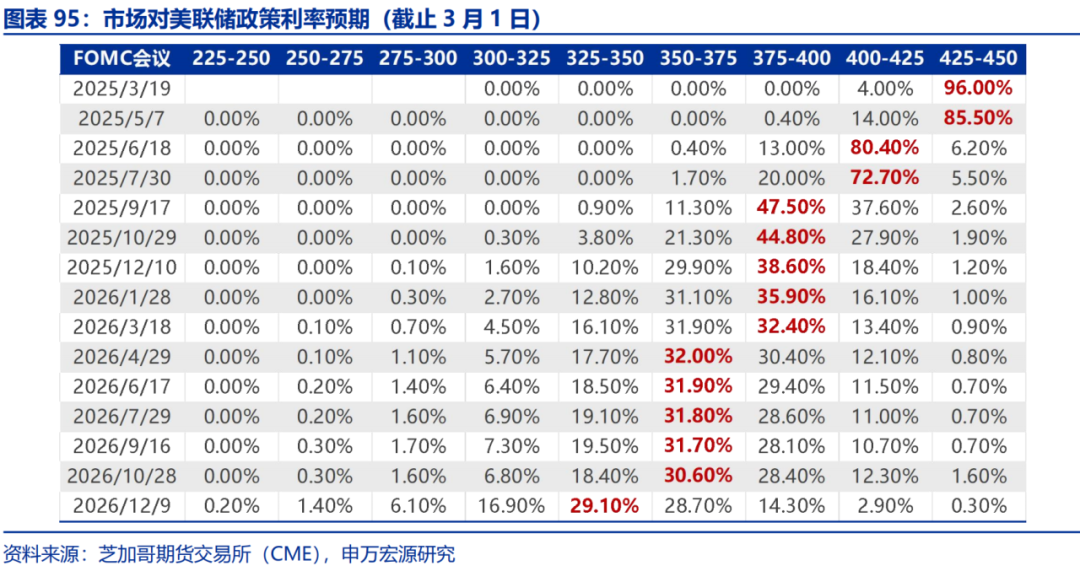

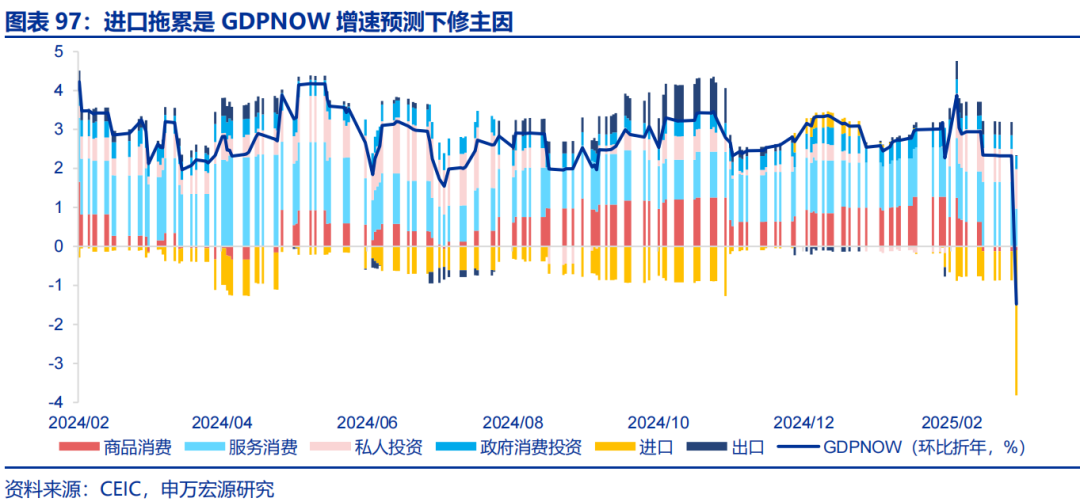

(四)美联储:市场基准下次降息时点预期仍在6月

2月28日,亚特兰大联储GDPNOW预测2025Q1美国实际GDP环比折年增速将是-1.5%,主要下修分项来自于进口。市场预期仍然维持6月为下次降息时点,美联储官员尚未表示经济大幅走弱。

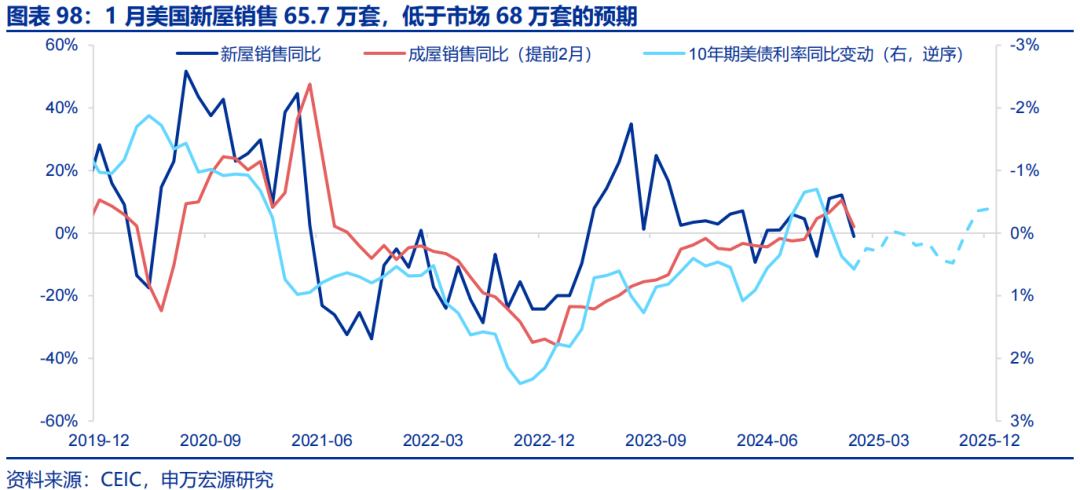

(五)地产:美国1月新屋销售量回落

美国1月新屋销售量65.7万套,低于市场68万套的预期,也低于2024年12月销售量,反映前期美债利率高位。3月1日,美国政部长贝森特表示,“房地产市场现在陷入困境,但我预计楼市将在未来几周的某个时候解冻”,未来美国地产市场能否复苏要取决于长端利率下行空间。

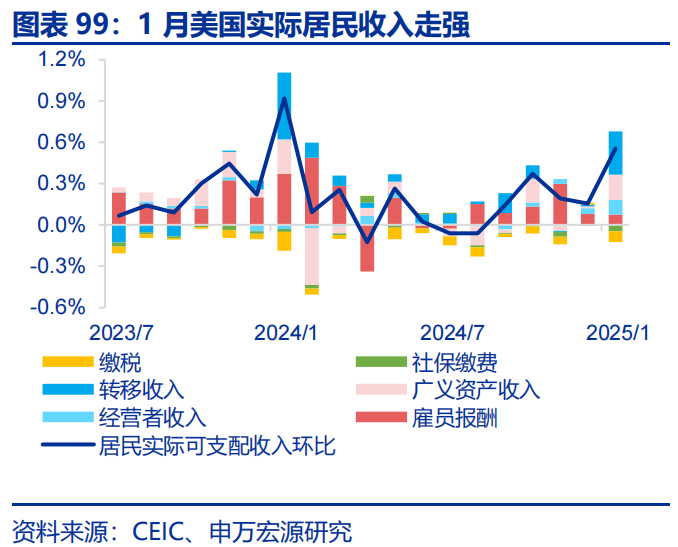

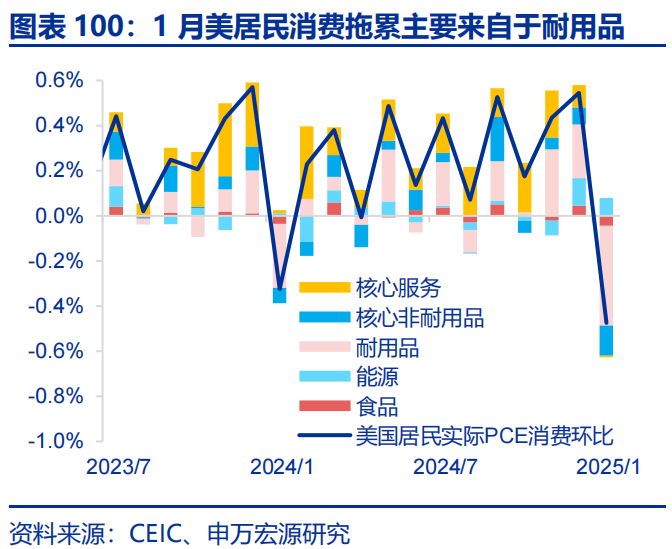

(六)消费:1月美国居民收入走强、但实际消费走弱

1月美国居民实际可支配收入环比0.6%,前值0.2%,主要拉动来自于转移收入提升。但是,1月美国居民实际PCE消费环比-0.5%,低于市场-0.1%的预期,其中主要为耐用品消费拖累,显示美国居民消费意愿正在走弱,需持续关注。

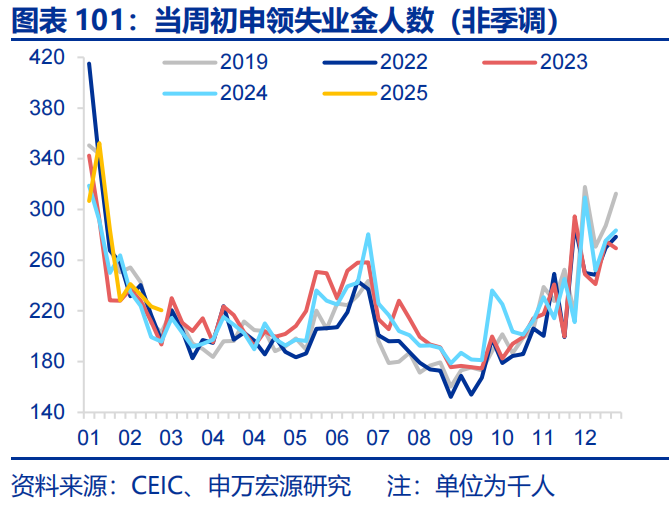

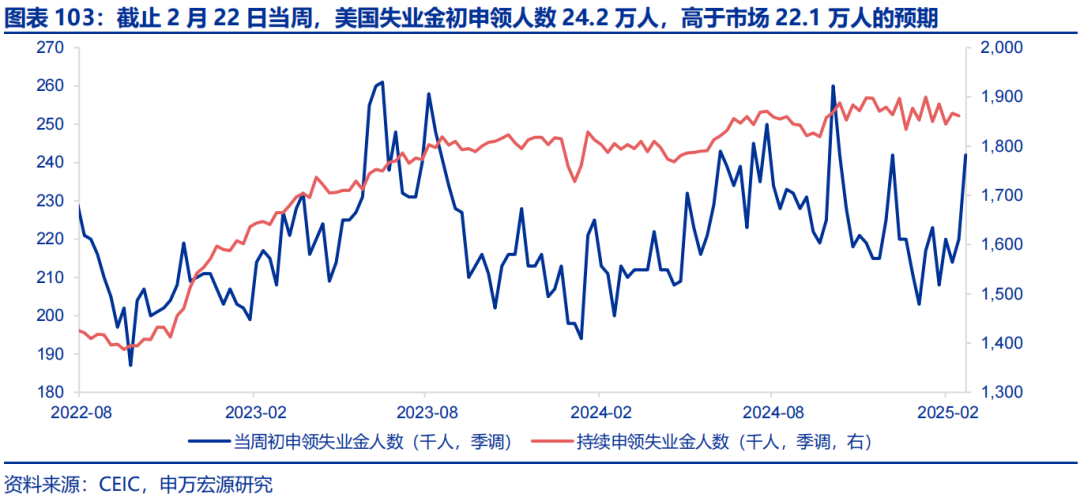

(七)消费:美国失业金申领人数高于预期

截止2月22日当周,美国失业金初申领人数24.2万人,高于市场22.1万人的预期,关注下周公布的美国2月就业数据。

三、全球宏观日历:关注美国2月就业数据

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

(转自:申万宏源宏观)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。