【远大期货】9月PCE核心物价指数继续加速上行,虽不及市场预期,但通货膨胀上行风险加剧

发布时间:2022-10-28 作者:远大期货 点击数:

远大期货2022年10月28日讯——周五,北京时间20:30, 美国商务部经济分析局(BEA)公布的个人收入和支出报告(PCE)显示,9月同比增速停止下行,核心物价指数继续加速上行。数据发布后,美股期货走高,纳指期货跌幅收窄至0.5%,美元指数持续走低,10年期国债收益率上涨9.4个基点,两年期美国国债收益率上涨6.6个基点。

▋PCE数据

单位:%

|

PCE月率 (环比) |

指标周期 |

现值 |

前值 | |

| PCE物价指数 | 2022年9月 | 0.3 | 0.3 | |

| 核心PCE物价指数 | 2022年9月 | 0.6 | 0.3 |

|

PCE年率 (同比) |

指标周期 |

现值 |

前值 | |

| PCE物价指数 | 2022年9月 | 6.8 | 6.3 | |

| 核心PCE物价指数 | 2022年9月 | 4.8 | 4.7 |

▋报告要点

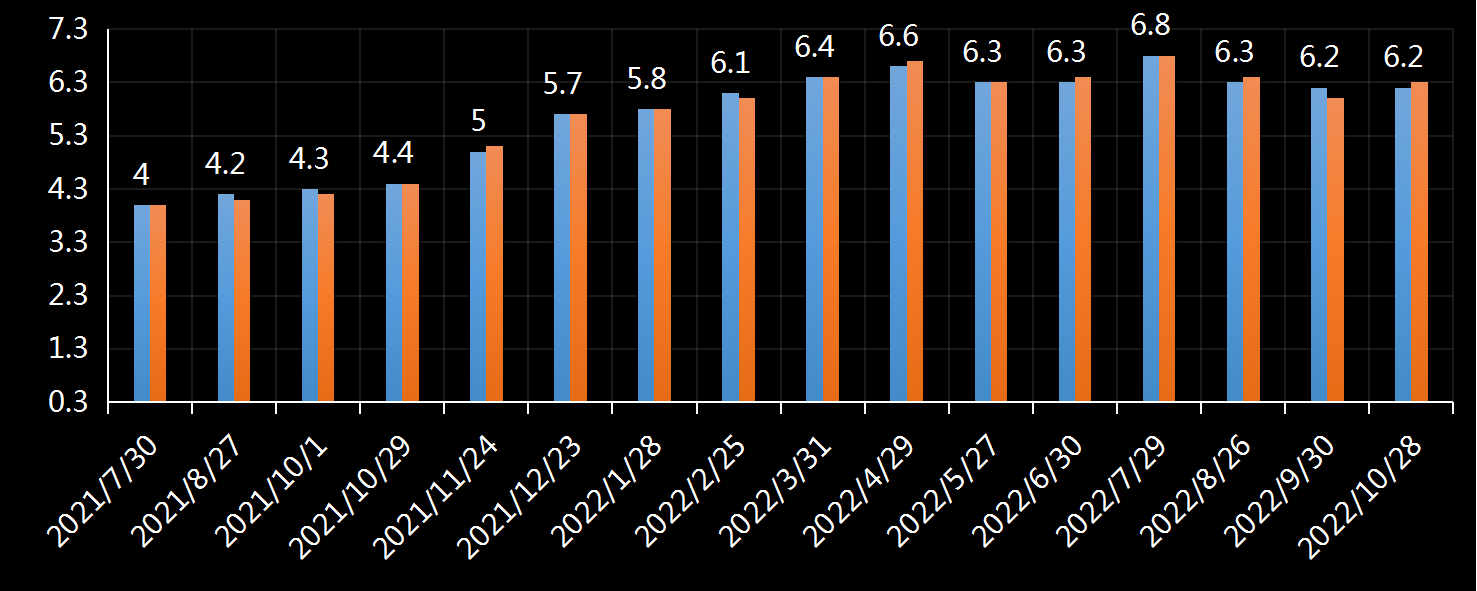

9月,美国PCE同比上涨6.2%,低于市场预期的6.3%,上个月为6.2%,为连续第三个月放缓。环比上涨0.3%,持平预期,上个月为上涨0.3%。

|

美国PCE物价指数年率(截至2022年9月)

|

|

公布时间 |

指标周期 |

现值 |

预期 | |

| 2022-10-28 | 2022年09月美国PCE物价指数年率 | 6.2 | 6.3 | |

| 2022-09-30 | 2022年08月美国PCE物价指数年率 | 6.2 | 6.0 | |

| 2022-08-26 | 2022年07月美国PCE物价指数年率 | 6.3 | 6.4 | |

| 2022-07-29 | 2022年06月美国PCE物价指数年率 | 6.3 | 6.8 | |

| 2022-06-30 | 2022年05月美国PCE物价指数年率 | 6.3 | 6.4 | |

| 2022-05-27 | 2022年04月美国PCE物价指数年率 | 6.3 | 6.3 | |

| 2022-04-29 | 2022年03月美国PCE物价指数年率 | 6.6 | 6.7 | |

| 2022-03-31 | 2022年02月美国PCE物价指数年率 | 5.4 | 5.5 | |

| 2022-02-25 | 2022年01月美国PCE物价指数年率 | 6.1 | 6.0 | |

| 2022-01-28 | 2021年12月美国PCE物价指数年率 | 5.8 | 5.8 | |

| 2021-12-23 | 2021年11月美国PCE物价指数年率 | 5.7 | 5.7 | |

| 2021-11-24 | 2021年10月美国PCE物价指数年率 | 5.0 | 5.1 |

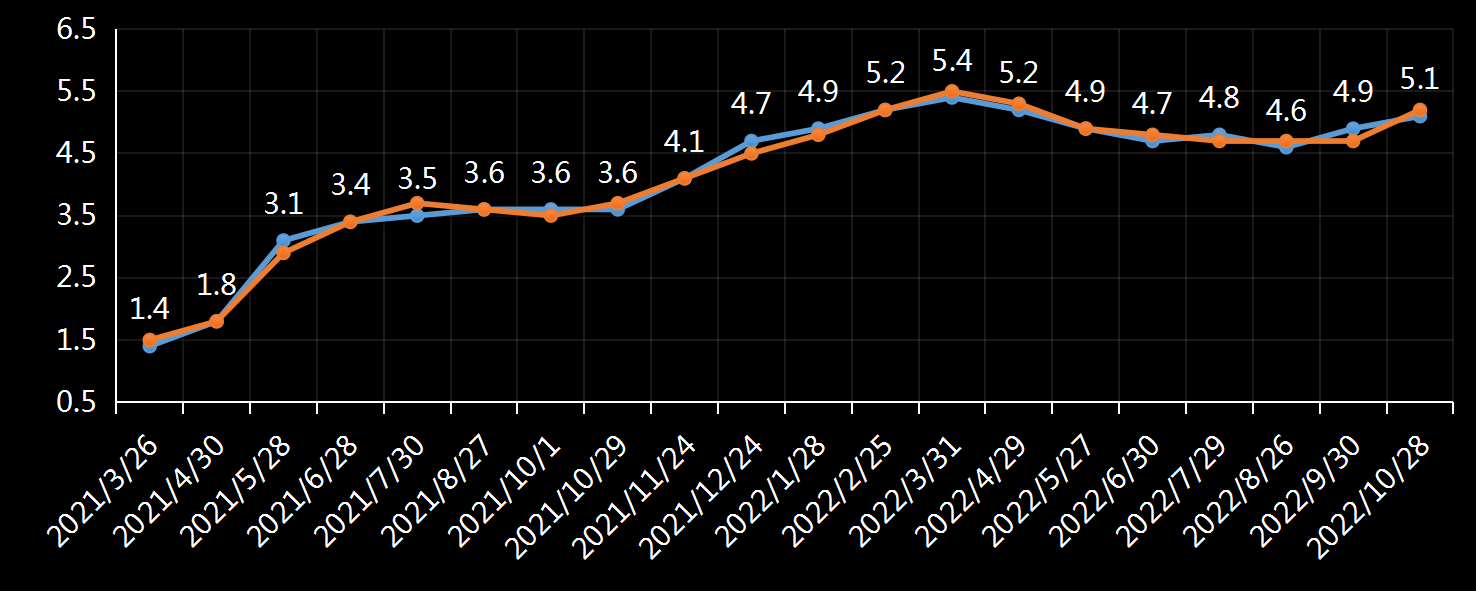

9月,美国核心PCE同比上涨5.1%,低于市场预期的5.2%,前值4.9%,为 连续第二个月加速;环比增长0.5%,持平预期,前值0.6%被下修至0.5%。

|

美国核心PCE物价指数年率(截至2022年9月)

|

|

公布时间 |

指标周期 |

现值 |

预期 | |

| 2022-10-28 | 2022年09月美国核心PCE物价指数年率 | 5.1 | 5.2 | |

| 2022-09-30 | 2022年08月美国核心PCE物价指数年率 | 4.9 | 4.7 | |

| 2022-08-26 | 2022年07月美国核心PCE物价指数年率 | 4.6 | 4.7 | |

| 2022-07-29 | 2022年06月美国核心PCE物价指数年率 | 4.7 | 4.8 | |

| 2022-06-30 | 2022年05月美国核心PCE物价指数年率 | 4.7 | 4.8 | |

| 2022-05-27 | 2022年04月美国核心PCE物价指数年率 | 4.9 | 4.9 | |

| 2022-04-29 | 2022年03月美国核心PCE物价指数年率 | 5.2 | 5.3 | |

| 2022-03-31 | 2022年02月美国核心PCE物价指数年率 | 5.4 | 5.5 | |

| 2022-02-25 | 2022年01月美国核心PCE物价指数年率 | 5.2 | 5.2 | |

| 2022-01-28 | 2021年12月美国核心PCE物价指数年率 | 4.9 | 4.8 | |

| 2021-12-23 | 2021年11月美国核心PCE物价指数年率 | 4.7 | 4.5 | |

| 2021-11-24 | 2021年10月美国核心PCE物价指数年率 | 4.1 | 4.1 |

【其他数据】

与8月相比,9月商品价格下降0.1%

,服务价格上涨0.6%,食品价格上涨0.6% ,能源价格下降2.4%(前值为5.5%)。

与去年同期相比,9月商品价格上涨8.1% ,服务价格上涨5.3% 。食品价格上涨11.9%,能源价格上涨20.3%。

消费者增加了汽车购买量,并在食品、衣服、处方药和娱乐用品上花费更多。商品支出在连续两个月下降后反弹0.3%。在住房和公用事业以及旅行和餐厅用餐的推动下,服务支出也有所增加。服务支出猛增0.8%。

同时,9月劳动力成本继续加速上行,个人支出保持韧性。数据显示,美国9月个人收入环比增长0.4%,持平预期,前值0.3%(上修至0.4%)。9月个人消费支出环比增长0.6%,高于预期的0.4%,前值0.4%(上修至0.6%)。经通胀调整后,9月个人实际支出环比增长0.3%,预期0.2%,前值0.1%(上修至0.3%)。

▋市场观点

>>荷兰国际集团(ING)的首席国际经济学家詹姆斯·奈特利表示:“通胀压力依然巨大,美联储将在11月加息75个基点。鉴于经济和市场疲软的背景,我们目前预测美联储将在12月加息50个基点。但美联储依然有在12月加息75个基点的可能性。”

>> 彭博经济研究所(Bloomberg

Economics)的首席美国经济学家安娜·黄表示:“对于下周发布的利率决议,我认为最需要关注的是鲍威尔如何传达加息步伐的潜在放缓。他将希望避免给人一种利率即将到达峰值的印象,尤其是在核心通胀明显仍然强劲的情况下。我们预测,他将为美联储在12月加息50个基点做准备,但同时还会附上一个点阵图,显示本轮加息周期的峰值将达到5%。”

>> 穆迪评级(Moody's)分析首席经济学家马克赞迪表示:“基本指标表明经济放缓即将到来,可能意味着下周的加息 --

预计将是连续第四次加息75个基点 -- 可能是最后一次加息,这是我们认为最有可能发生的。预计2024春天,通胀将回到美联储的目标。

▋本站观点

远大期货认为,报告中可以看出,最新PCE继续突显了美国通胀的严重性和广度。虽然能源价格降速大大放缓,但工资-物价螺旋式通货膨胀

上行风险加剧。

细项来看,核心指标在9月份加速增长,由上个月的4.9%升至5.1%,同时消费者支出保持弹性,这表明价格压力和强劲的需求强化了美联储下周再次大幅加息的理由。

其二,美国人继续消费超支 --

9月份消费者支出比8月份增长0.6%,收入增长0.4%,而储蓄水平下降。即使考虑到通货膨胀,支出也超过了收入。值得注意的是,8月个人支出月率被上修至0.6%,而不是之前公布的0.4%。这表明潜在通胀压力继续显现。

总体而言,虽然通胀率不再像今年早些时候那样飙升,但价格仍在上涨。这给美联储带来了持续加息的压力,直到通胀大幅降温。美元频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。