【远大期货】各大央行的量化宽松政策正在失去其提振经济的力量

发布时间:2020-12-10 作者:远大期货 点击数:

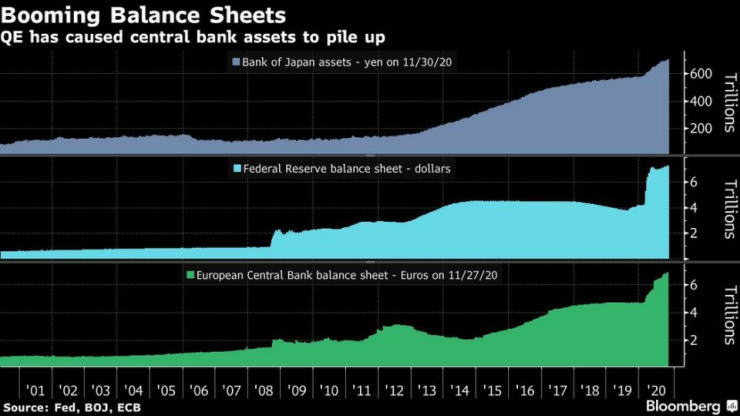

远大期货2020年12月10日讯——尽管有越来越多的人声称,量化宽松政策正在失去其提振经济的力量,但全球央行正开始新一轮的债券购买浪潮,以应对疫情的影响。

据彭博经济社报道,仅今年一年,美联储、英国央行、日本央行和欧洲央行就在量化宽松政策上挥霍了5.6万亿美元。预计欧洲央行周四召开会议时,将增加5000亿欧元(约合6050亿美元)的购买计划。

央行自己的研究部门定期发布的研究报告显示,量化宽松政策稳定了市场,促进了经济增长,并推动了更快的通胀。不过,在10多年前的全球金融危机后,经过多年的货币刺激政策,这些好处能否持续下去的确定性要小得多。

欧洲央行前首席经济学家、始于2015年的欧洲大规模债券购买计划的设计师Peter Praet表示:“量化宽松在市场动荡时期尤其有效,但在没有财政政策的情况下,目前对经济增长和通胀的作用不大。”

大规模购买公共和私人债务向金融体系注入资金,目的是降低资产利率。由于其传统的官方利率工具现在接近或低于零,量化宽松已成为许多央行行长的主要刺激工具。

斯坦福大学经济政策研究所经济学家Ramin Toloui最近的研究认为,量化宽松政策有效地降低了债券收益率,它“重塑了市场对美联储未来表现的预期”。

不过,债券收益率进一步下跌,意外后果的风险就越大。如果过去几年激进的货币政策走到了尽头,继续依赖它可能是有害的。

美国前财政部长Lawrence H.Summers和前经济顾问委员会主席Jason Furman在11月30日的一篇论文中写道,财政部需要采取更加有力的行动。

量化宽松政策的另一个核心功能,即鼓励投资者进行风险更大的投资,正在失去其效力。低迷的收益率已经蔓延到期限越来越长的资产上——进一步沿着收益率曲线。这削弱了风险和回报之间的联系。

长期以来,日本央行一直是量化宽松的先驱者。但即使在积累了比整个经济规模更大的资产之后,也未能产生它所寻求的稳定通胀。它在2016年转向收益率曲线控制,部分是因为它认识到,必须调整其方法,以阻止收益率过低。

这是欧洲目前正在努力解决的问题。华盛顿彼得森国际经济研究所经济学家Joseph Gagnon表示,欧洲央行基本上“没有空间”实施量化宽松。德国所有的主权债务(通常被认为是该地区最安全的资产)的收益率都在零以下,这意味着投资者持有这些债券会蒙受损失。

英国央行政策制定者Michael Saunders最近表示:“如果没有降息,进一步的资产购买本身可能不会提供额外的刺激”。英国央行的基准利率目前为0.1%,政策制定者正在考虑是否将其降至零以下。

不出所料,央行自己的研究部门通常都在为量化宽松之前的有效性进行辩护,这项工作为今天的政策辩论提供了参考。

美联储最近的研究称,量化宽松有助于防止今年投资支出的下滑,为经济反弹保留了生产能力。欧洲央行继续使用这一工具的理由,得益于去年的计算,即自2015年以来,欧洲央行的量化宽松计划在截至2018年的三年内每年为经济增长贡献0.3个百分点。

然而,即使在央行内部,人们也愈发认识到,量化宽松作为一种万能政策工具的全盛时期可能已经结束。

欧洲央行研究人员peterkaradi和antonnakov在10月份发表的一篇论文警告称,量化宽松在疫情对经济的冲击方面可能效果不佳。

随着这种疑虑的流传,央行如何看待量化宽松政策的有效性与外界的看法之间存在差距,量化宽松政策的期限有可能被人为延长。

对布里斯托尔西英格兰大学经济学教授Daniela Gabor来说,过去10年央行刺激经济的主导地位是其变得无效的一个重要原因。

她表示:“量化宽松已经成为一种借口。这是一种在货币工具箱中引入渐进式变化的方式,而不会真正改变央行和美国国债如何协调应对经济挑战的方式。”美元频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。