【远大期货】华尔街最准分析师:美国距离经济衰退现在只差一个糟糕的就业数据|美国

发布时间:2025-03-10 作者:远大期货 点击数:

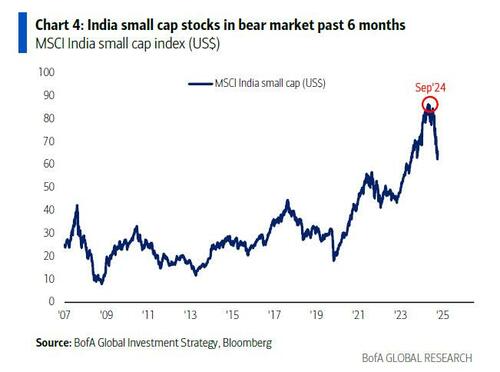

Hartnett认为,下一个交易机会将是“弱势美元”。他的建议是:逢低买入超跌的美国半导体股票,买入滞涨的印度(小盘股自2024年9月高点以来下跌了20%)。

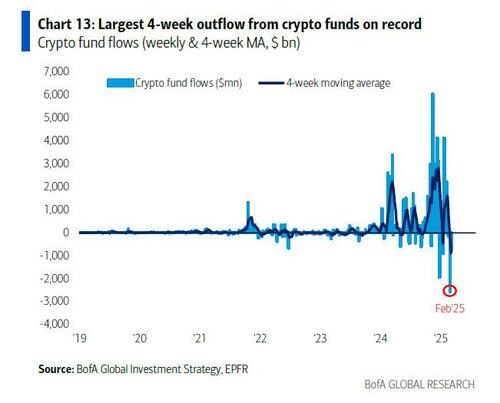

在分析资金流向时,Hartnett指出,过去一周有高达531亿美元的资金涌入现金,120亿美元流入债券,229亿美元流入股票,10亿美元流入黄金。与此同时,加密货币继续遭遇大规模赎回。

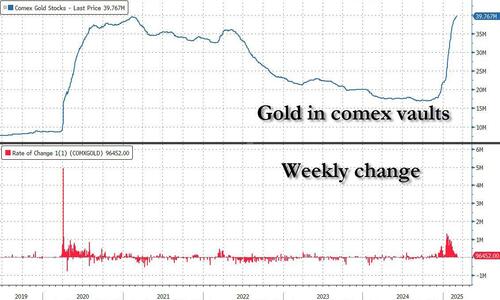

值得注意的是,COMEX黄金库存量创下历史新高,金价也随之飙升。

债市“春天”将至?Hartnett看好30年期美债

Hartnett再次强调,2025年将是债券之年。他建议投资者买入30年期美国国债,理由如下:

美国政府的财政刺激已经结束,加上可能的财政紧缩,将导致就业疲软。

美国家庭储蓄率上升,因为他们对“财政救助”的信心减弱。

特朗普不太可能大幅提高关税,因为这会导致第二波通胀。

美国现在离衰退仅一步之遥,美国国债收益率可能跌破4%。

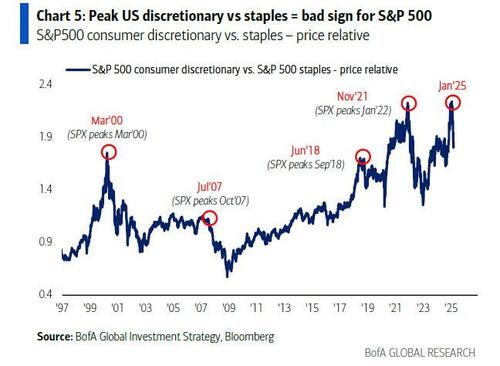

Hartnett认为,很少有投资者为“收益率下降、股市下跌”的情况做好准备,然而,美国消费必需品相对于非必需品消费的强势,对标普500指数来说通常是不祥之兆。

欧洲、日本债市风险积聚

Hartnett建议卖出英国和欧盟债券。

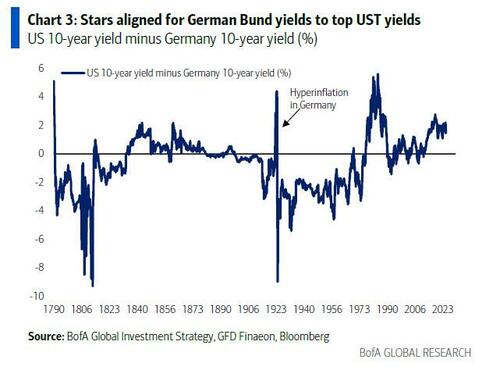

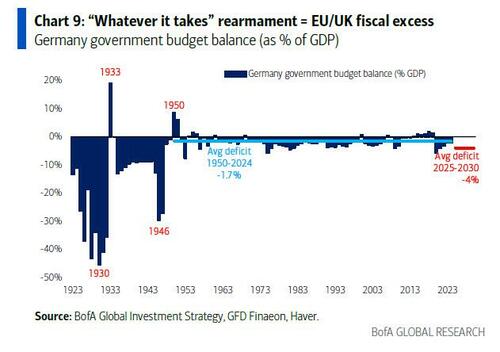

他指出,德国国防开支占美国国防开支的比例仅为7%,英国为8%。这意味着,欧洲的重整军备计划将给财政带来巨大压力。他预测,德国国债收益率可能会超过3%(15年来的高点),英国国债收益率可能会超过5.5%(27年来的高点)。

至于日本债市,Hartnett认为,尽管很少有人预测到日本国债收益率会在两年前超过中国国债收益率,但这种情况已经发生。

日本30年期国债收益率处于17年来的高位(2.5%),而日本央行(政策利率为0.5%)“严重落后于曲线”。日本的工资增长率为5-6%,这意味着日本需要通过提高国债收益率或日元来收紧金融环境。他预计,在日本央行积极收紧政策以恢复信誉之前,日经指数将表现不佳。

“国际化”投资机遇显现

Hartnett重申,2025年也将是“国际化”投资之年。他看好国际股票相对于美国股票的表现,原因包括“美国例外论”见顶、地缘政治、政策、经济和仓位等因素对中国和欧洲股市的推动。

他指出,尽管欧洲面临各种挑战,但今年迄今为止,中国港股上涨了23%,德国DAX指数上涨了18%,Euro Stoxx指数上涨了13%,而标普500指数则下跌。

投资者仍然结构性地低配欧洲,而高配美国科技股。自2022年2月俄乌冲突爆发以来,每有100美元流出欧洲股市,过去四周只有4美元流入;自2022年11月ChatGPT发布以来,每有100美元流入科技基金,过去五周只有6美元流出。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。